<ruby id="5kmum"></ruby> 半導(dǎo)體生產(chǎn)流程由晶圓制造、晶圓測(cè)試、芯片封裝和封裝后測(cè)試組成。

半導(dǎo)體封測(cè)即為半導(dǎo)體封裝測(cè)試,是指將通過(guò)測(cè)試的晶圓按照產(chǎn)品型號(hào)及功能需求加工得到獨(dú)立芯片的過(guò)程。

圖 半導(dǎo)體生產(chǎn)流程

圖 典型封裝工藝的過(guò)程

圖 封裝產(chǎn)業(yè)鏈

集成電路封裝測(cè)試包括封裝和測(cè)試兩個(gè)環(huán)節(jié),是半導(dǎo)體產(chǎn)業(yè)鏈和集成電路產(chǎn)業(yè)鏈的下游。根據(jù) Gartner 統(tǒng)計(jì),封裝環(huán)節(jié)價(jià)值占封測(cè) 比例約為 80%-85%,測(cè)試環(huán)節(jié)價(jià)值占比約 15%-20%。

據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)報(bào)道,受新冠肺炎疫情導(dǎo)致的宅經(jīng)濟(jì)發(fā)展,以及5G、智能化、新基建等新興應(yīng)用驅(qū)動(dòng),催生了芯片市場(chǎng)的繁榮,半導(dǎo)體市場(chǎng)需求增長(zhǎng),缺貨行情持續(xù)。這種情況也延伸到了半導(dǎo)體產(chǎn)業(yè)鏈下游的封測(cè)領(lǐng)域。中國(guó)更早復(fù)工復(fù)產(chǎn),使得中國(guó)廠商獲得更多的市場(chǎng)機(jī)會(huì)。2021年年初國(guó)內(nèi)封測(cè)大廠紛紛發(fā)布2020財(cái)報(bào),盈利均有不俗的表現(xiàn),同時(shí)訂單飽滿、產(chǎn)能處于供不應(yīng)求狀態(tài)。

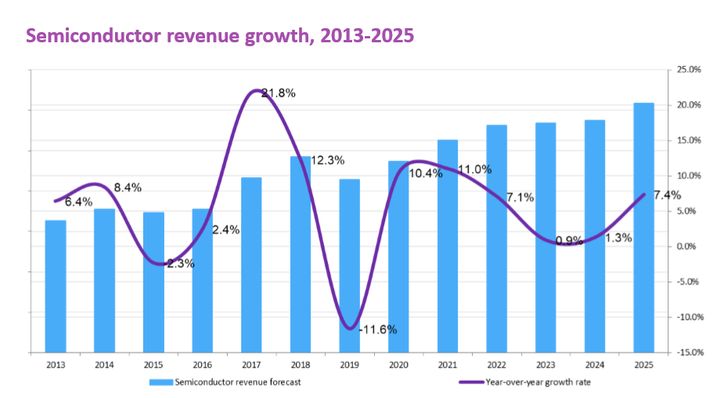

根據(jù)WSTS統(tǒng)計(jì),2020年全球半導(dǎo)體市場(chǎng)銷售額4390億美元,同比增長(zhǎng)了6.5%。中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2020年中國(guó)集成電路產(chǎn)業(yè)銷售額為8848億元,同比增長(zhǎng)17%。其中,設(shè)計(jì)業(yè)銷售額為3778.4億元,同比增長(zhǎng)23.3%;制造業(yè)銷售額為2560.1億元,同比增長(zhǎng)19.1%;封裝測(cè)試業(yè)銷售額2509.5億元,同比增長(zhǎng)6.8%。

圖 半導(dǎo)體行業(yè)收入增長(zhǎng)趨勢(shì)圖

產(chǎn)業(yè)鏈價(jià)值鏈商業(yè)模式

2.1.1 產(chǎn)業(yè)鏈價(jià)值鏈

各行各業(yè)如今都在追求“效率”、“能效”,電源、功率相關(guān)的應(yīng)用上,更高的效率意味著更高的功率密度:包括追求體積更小的解決方案,并確保所需的功率級(jí);包括數(shù)據(jù)中心、電動(dòng)汽車等諸多領(lǐng)域,都有這樣的需求。與此同時(shí)電源管理系統(tǒng)對(duì)于實(shí)現(xiàn)更高的效率,降低總成本也是有價(jià)值的。

這些需求自然也推升了半導(dǎo)體材料的突破,所以這兩年原本主流基于硅的功率半導(dǎo)體因受限于高壓,當(dāng)前行業(yè)正轉(zhuǎn)向更高開關(guān)頻率、最小化開關(guān)損耗的的方案。

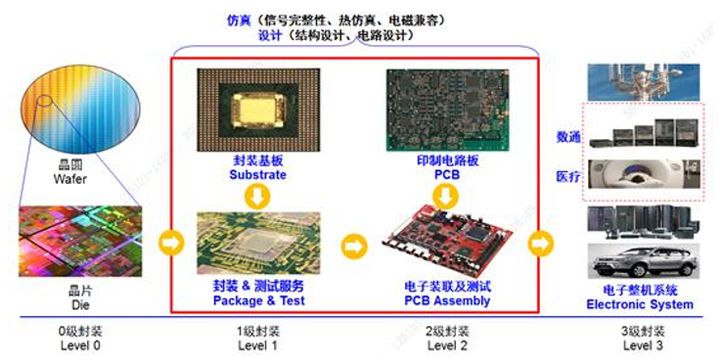

半導(dǎo)體封裝測(cè)試行業(yè)處于半導(dǎo)體產(chǎn)業(yè)鏈的下游:半導(dǎo)體產(chǎn)業(yè)可以主要分為芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試三個(gè)環(huán)節(jié),封測(cè)行業(yè)位于整個(gè)半導(dǎo)體產(chǎn)業(yè)鏈的下游,位于晶圓制造之后,在電子制造電路組裝之前。

圖,芯片制造過(guò)程所需硅片晶圓制造封測(cè)等環(huán)節(jié)流程設(shè)備

半導(dǎo)體封裝技術(shù)發(fā)展大致分為四個(gè)階段,芯片封裝目前處于第三階段成熟期,正向第四階段演進(jìn)。全球封裝技術(shù)的主流處于第三代的成熟期,主要是 CSP、BGA 封裝技術(shù),目前封測(cè)行業(yè)正在經(jīng)歷從傳統(tǒng)封裝(SOT、QFN、BGA 等)向先進(jìn)封裝 (FC、FIWLP、FOWLP、TSV、SIP 等)的轉(zhuǎn)型。

傳統(tǒng)封裝過(guò)程如下:將晶圓切割為晶粒(Die)后,使晶粒貼合到相應(yīng)的基板架的小島(Leadframe Pad)上,再利用導(dǎo)線將晶片的接合焊盤與基板的引腳相連(Wire Bond),實(shí)現(xiàn)電氣連接,最后用外殼加以保護(hù)(Mold,或Encapsulation)。

先進(jìn)封裝主要是指倒裝(Flip Chip),凸塊(Bumping),晶圓級(jí)封裝(Wafer level package),2.5D封裝(interposer,RDL等),3D封裝(TSV)等封裝技術(shù)。先進(jìn)封裝在誕生之初只有WLP,2.5D封裝和3D封裝幾種選擇,近年來(lái),先進(jìn)封裝的發(fā)展呈爆炸式向各個(gè)方向發(fā)展,而每個(gè)開發(fā)相關(guān)技術(shù)的公司都將自己的技術(shù)獨(dú)立命名注冊(cè)商標(biāo),如臺(tái)積電的InFO、CoWoS,日月光的FoCoS,Amkor的SLIM、SWIFT等。

先進(jìn)封裝提高封裝效率,降低產(chǎn)品成本。隨著后摩爾定律時(shí)代的到來(lái),傳統(tǒng)封裝已經(jīng)不再能滿足需求。傳統(tǒng)封裝的封裝效率(裸芯面積/基板面積)較低,存在很大改良的空間。芯片制程受限的情況下,改進(jìn)封裝便是另一條出路。

盡管封測(cè)業(yè)表現(xiàn)良好,然而根據(jù)中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)封裝分會(huì)發(fā)布的《中國(guó)半導(dǎo)體封裝測(cè)試產(chǎn)業(yè)調(diào)研報(bào)告(2020年版)》的數(shù)據(jù),目前國(guó)內(nèi)封裝測(cè)試企業(yè)在BGA、CSP、WLP/WLCSP、FCBGA/FCCSP、BUMP、MCM、FO、SiP和2.5D/3D等先進(jìn)封裝產(chǎn)品市場(chǎng)的比例,約占總銷售額的35%。這與國(guó)際大廠仍有不小的差距。

2.1.2 商業(yè)模式

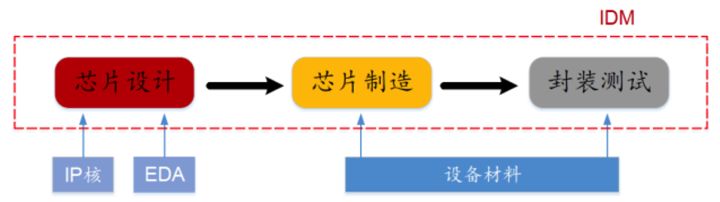

IDM( Integrated Device Manufacture,整合一體化制造服務(wù))與OSAT( Outsourced Assembly & Test,外包封裝測(cè)試)是目前半導(dǎo)體封測(cè)行業(yè)中的兩種商業(yè)模式。IDM是自有品牌,業(yè)務(wù)范圍屬于一條龍服務(wù),從設(shè)計(jì)、制造到封測(cè),甚至銷售一體化完成,如Intel,Samsung都屬于這種模式。OSAT代工廠則沒有自己的品牌,只為其他半導(dǎo)體設(shè)計(jì)、制造等相關(guān)行業(yè)客戶提供代工封裝測(cè)試服務(wù),像臺(tái)灣巨頭日月光、美國(guó)安靠,國(guó)內(nèi)的長(zhǎng)電科技、華天科技、通富微電等都屬于OSAT。OSAT+Foundry代工模式是半導(dǎo)體行業(yè)未來(lái)發(fā)展的主要商業(yè)模式,一方面受惠于輕資產(chǎn)的fabless設(shè)計(jì)公司的不斷增長(zhǎng),另一方面由IDM企業(yè)因內(nèi)部產(chǎn)能不足而溢出的訂單驅(qū)動(dòng),OSAT企業(yè)在封測(cè)行業(yè)占比已經(jīng)超過(guò)IDM模式。

集成設(shè)備制造商 (IDM) 在 2020 年第 3 季度建立了庫(kù)存,但由于 2020 年第 4 季度銷售強(qiáng)于預(yù)期,2020 年第 4 季度庫(kù)存水平下降,主要用于 2 億的模擬和分立技術(shù)產(chǎn)品。

圖 按完成階段劃分的 IDM 總庫(kù)存

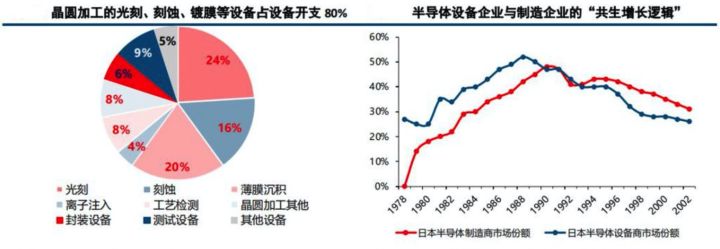

圖 晶圓加工的設(shè)備開支占比